Frais bancaires en hausse : faut-il vraiment retirer votre argent en 2025 ?

2025 marque une étape financière pour les Français. Entre une inflation persistante et la transformation des services bancaires, la gestion de vos avoirs exige une attention particulière. Faut-il craindre pour vos économies ou simplement ajuster votre stratégie bancaire ?

La réalité des frais bancaires en 2025 : pourquoi votre compte coûte plus cher ?

La gestion d’un compte courant devient plus onéreuse. Selon l’Observatoire des tarifs bancaires, les frais de tenue de compte et les services associés subissent une pression haussière. Cette évolution pousse les usagers à s’interroger sur la pertinence de conserver des soldes importants sur des comptes qui ne rapportent rien tout en coûtant davantage.

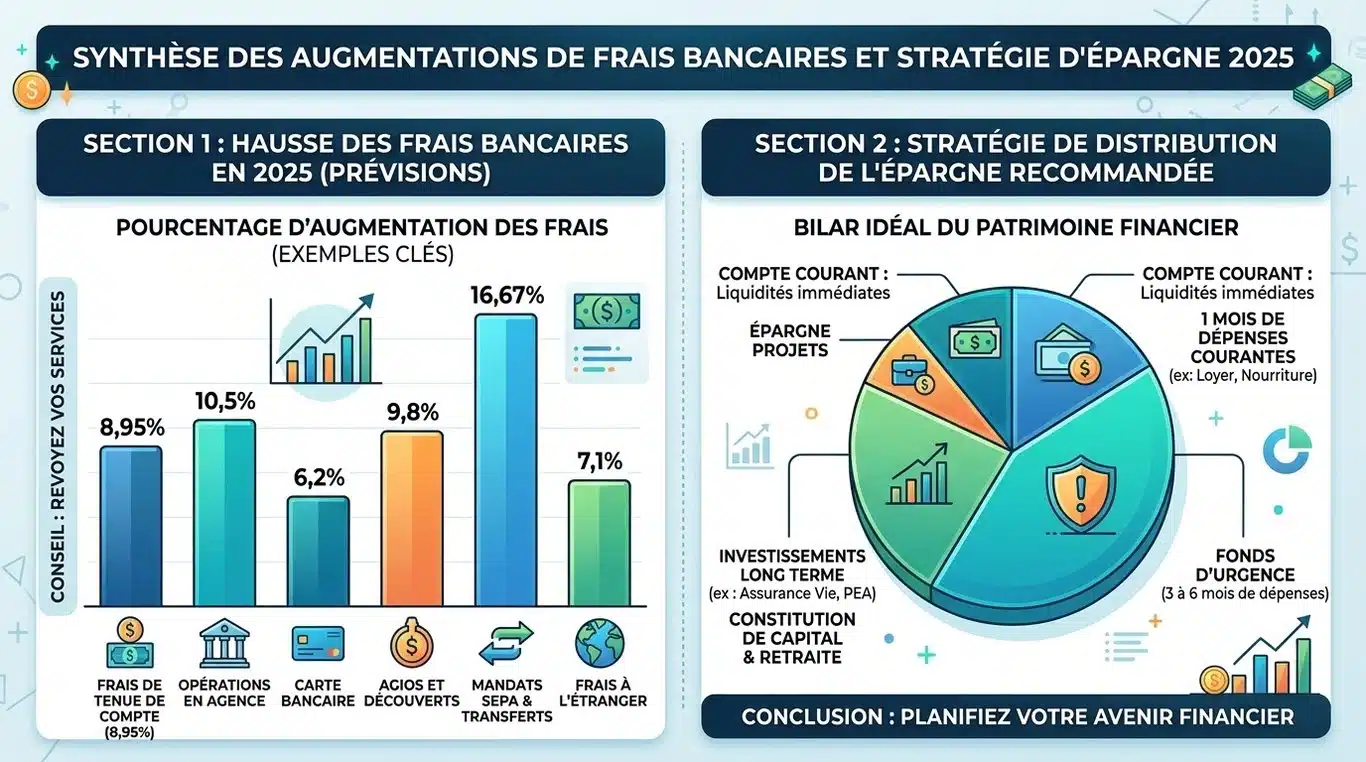

Une hausse moyenne de 8,95 % sur la gestion courante

Les frais de gestion de compte grimpent en moyenne de 8,95 % cette année. Cette augmentation touche les frais de tenue de compte, qui oscillent entre 0,48 € et 24 € par an, mais aussi les moyens de paiement. Les cartes à débit immédiat voient leur cotisation augmenter de 2,91 %, tandis que celles à débit différé progressent de 2,98 %. Pour l’usager, cette érosion du capital est frustrante, car les services ne suivent pas toujours cette courbe tarifaire. Les banques justifient ces hausses par des investissements dans la cybersécurité et la maintenance des infrastructures numériques pour contrer des fraudes sophistiquées.

Le coût caché des incidents et des prélèvements SEPA

Les opérations ponctuelles pèsent lourdement sur le budget. La mise en place d’un mandat de prélèvement SEPA subit une hausse de 16,67 %. Un virement effectué au guichet peut désormais coûter jusqu’à 5 €, une stratégie des établissements pour encourager l’autonomie numérique. Une lueur d’espoir subsiste pour les profils fragiles : le plafonnement des frais d’incident est maintenu à 3 € pour les bénéficiaires de l’Offre Clientèle Fragile. Pour les autres, le forfait moyen pour un découvert inférieur à 400 € s’établit à 6,05 €. Cette structure tarifaire incite à une gestion rigoureuse et à la réduction des soldes dormants.

La sécurité des dépôts : pourquoi l’argent est-il plus sûr en banque qu’à la maison ?

Face à la tentation de retirer ses liquidités pour les stocker chez soi, il faut rappeler les mécanismes de protection du système bancaire européen. Retirer son argent par peur d’une faillite systémique est une réaction émotionnelle qui occulte les garanties juridiques dont bénéficient les déposants.

La garantie des dépôts jusqu’à 100 000 euros

En France, le Fonds de Garantie des Dépôts et de Résolution (FGDR) assure une protection robuste. En cas de défaillance d’une banque, vos avoirs, comme les comptes courants ou les livrets, sont garantis jusqu’à 100 000 € par personne et par établissement. Ce mécanisme intervient dans un délai de sept jours ouvrés pour indemniser les clients. Conserver des sommes importantes à domicile expose à des risques concrets comme le vol, l’incendie ou la perte physique. Contrairement à un compte bancaire, l’argent liquide dérobé est rarement couvert par les assurances habitation sans conditions strictes de coffre-fort.

Nouvelles normes de sécurité : la fin de la fraude aux virements ?

L’année 2025 introduit des mesures de sécurité renforcées pour les transactions. La vérification systématique de la correspondance entre l’IBAN et le nom du bénéficiaire devient la norme, réduisant les risques de fraudes au virement. De plus, la généralisation du virement instantané gratuit permet une fluidité totale des fonds. L’argent n’est plus bloqué pendant 48 heures lors d’un transfert interbancaire. Cette disponibilité immédiate renforce la confiance dans le système numérique et rend l’argument de la lenteur bancaire obsolète.

La recommandation de la BCE sur le cash : l’autonomie de 72 heures

Si vider son compte est déconseillé, les autorités monétaires comme la Banque Centrale Européenne et la Banque de France prônent une certaine résilience physique. Il s’agit de pragmatisme face aux risques de pannes électriques ou de cyberattaques paralysant les terminaux de paiement.

Pourquoi détenir 70 à 100 € en liquide par personne ?

Les recommandations officielles suggèrent de détenir une réserve de cash d’environ 70 à 100 € par membre du foyer. Ce montant couvre les besoins vitaux comme l’alimentation, le carburant ou la pharmacie pendant 72 heures. C’est le temps estimé pour le rétablissement d’un système de paiement après une panne majeure. Cette approche prudente évite les mouvements de panique devant les distributeurs. En période de crise, l’accès au cash devient une commodité rare ; l’anticiper est un acte de gestion responsable.

La résilience financière face aux pannes numériques

Penser sa sécurité financière uniquement à travers le prisme numérique comporte des limites. La liquidité immédiate, celle que l’on manipule sans intermédiaire technologique, constitue le socle de votre autonomie en cas de rupture systémique. Ce n’est pas une marque de défiance envers les institutions, mais une reconnaissance de la vulnérabilité des réseaux. En disposant d’une réserve physique, vous assurez une continuité de vie que les lignes de code ne garantissent pas toujours. Cette diversification des supports de paiement est le meilleur rempart contre l’imprévu. Le cash reste le seul moyen de paiement ayant cours légal sans électricité ni connexion internet.

Optimiser son solde bancaire sans tout retirer

La question n’est pas de savoir s’il faut retirer son argent, mais combien laisser sur son compte courant pour éviter que les frais ne grignotent votre pouvoir d’achat. Une gestion optimisée repose sur une segmentation intelligente de vos avoirs.

Combien laisser sur son compte courant ?

Le compte courant doit servir au transit des flux mensuels. En France, le montant moyen conservé sur un compte courant atteint 14 000 €, ce qui constitue une erreur stratégique. Avec une inflation persistante et des frais en hausse, cet argent perd de sa valeur. L’idéal consiste à ne laisser sur le compte courant que l’équivalent d’un mois de dépenses courantes, majoré d’une marge de sécurité de 10 à 20 %. Le surplus doit être dirigé vers des livrets réglementés comme le Livret A ou le LDDS, qui offrent une rémunération compensant partiellement l’inflation tout en bénéficiant de la garantie des dépôts.

Tableau comparatif des impacts tarifaires en 2025

| Service bancaire | Évolution 2025 | Impact sur l’usager |

|---|---|---|

| Frais de tenue de compte | +8,95 % | Augmentation du coût fixe annuel |

| Carte débit immédiat | +2,91 % | Hausse de la cotisation annuelle |

| Mise en place prélèvement SEPA | +16,67 % | Coût accru pour les nouveaux contrats |

| Virement au guichet | Jusqu’à 5 € | Pénalisation des opérations physiques |

Retirer tout son argent des banques en 2025 serait une erreur privant l’usager de protections légales essentielles et l’exposant à des risques physiques. La stratégie gagnante consiste à réduire le solde de son compte courant au strict nécessaire pour minimiser les frais, à utiliser les livrets d’épargne pour la sécurité, et à conserver une petite réserve de cash pour l’autonomie immédiate. C’est dans cet équilibre que réside la véritable sécurité financière.

Articles qui pourraient vous intéresser :

Banque postale e-carte : fonctionnement, avantages et mode d’emploi

Banque postale e-carte : fonctionnement, avantages et mode d’emploi

Crédit 4000 euros sur 36 mois : mensualités, conditions et comparatif

Crédit 4000 euros sur 36 mois : mensualités, conditions et comparatif

Simulation d’épargne : 3 leviers pour transformer vos versements en capital réel

Simulation d’épargne : 3 leviers pour transformer vos versements en capital réel

Gestion de fonds : les 4 étapes du cycle de vie, de la levée au désinvestissement

Gestion de fonds : les 4 étapes du cycle de vie, de la levée au désinvestissement