Double imposition Trade Republic : comment récupérer vos crédits d’impôt et déclarer vos revenus

Investir via Trade Republic offre une simplicité d’utilisation, mais la fiscalité des dividendes étrangers génère souvent une double imposition. Pour de nombreux investisseurs, constater une ponction à la source dans le pays de l’entreprise, puis une seconde fois en France, est une surprise désagréable. Pourtant, des mécanismes légaux permettent de neutraliser cet effet et de récupérer le trop-perçu. Maîtriser la retenue à la source et les formulaires de déclaration est indispensable pour protéger le rendement de votre portefeuille.

Pourquoi vos dividendes subissent-ils une double imposition ?

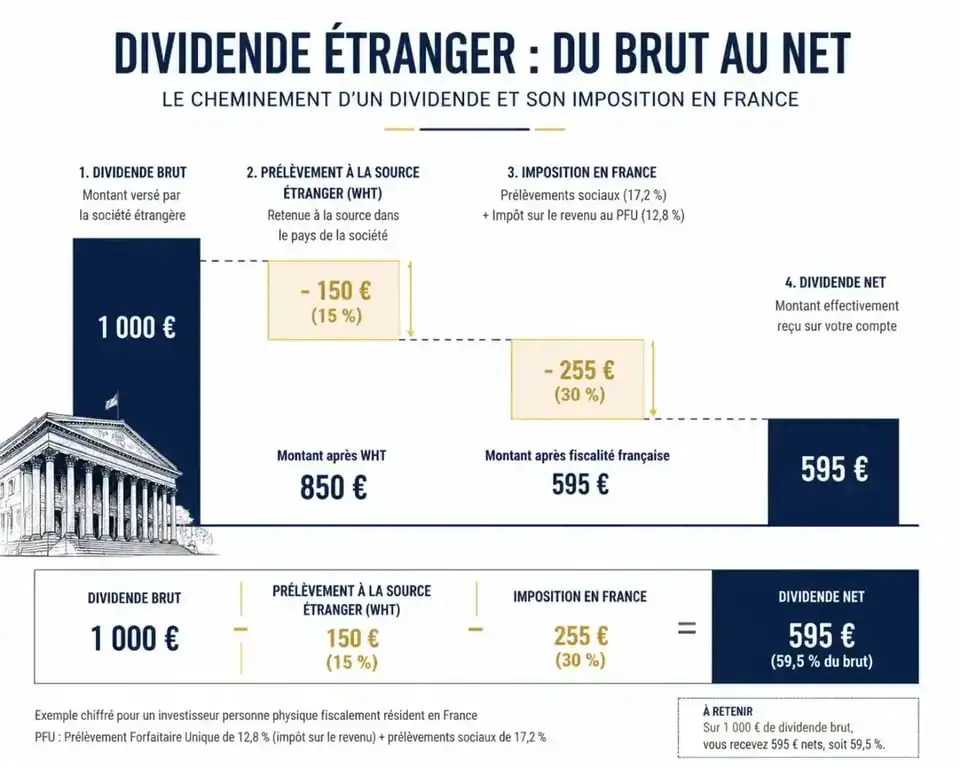

La double imposition survient lorsque deux juridictions revendiquent le droit de taxer le même revenu. Si vous détenez des actions américaines, allemandes ou néerlandaises, l’État d’origine de la société prélève une taxe avant que le dividende n’arrive sur votre compte. C’est la retenue à la source.

Une fois ce dividende net versé chez Trade Republic, l’administration fiscale française applique le Prélèvement Forfaitaire Unique (PFU) de 30 %. Sans intervention, vous payez deux fois. La France a signé des conventions fiscales avec la majorité des pays pour éviter cette pénalité. Ces accords prévoient que la taxe payée à l’étranger soit transformée en crédit d’impôt imputable sur votre impôt français.

Si vous oubliez de déclarer le montant prélevé à l’étranger, vous perdez de l’argent. Ce mécanisme exige une synchronisation entre les données de votre courtier et votre déclaration de revenus. Le décalage temporel entre le prélèvement à la source et la régularisation annuelle impose une rigueur d’archivage pour éviter que vos gains ne s’évaporent dans les rouages administratifs.

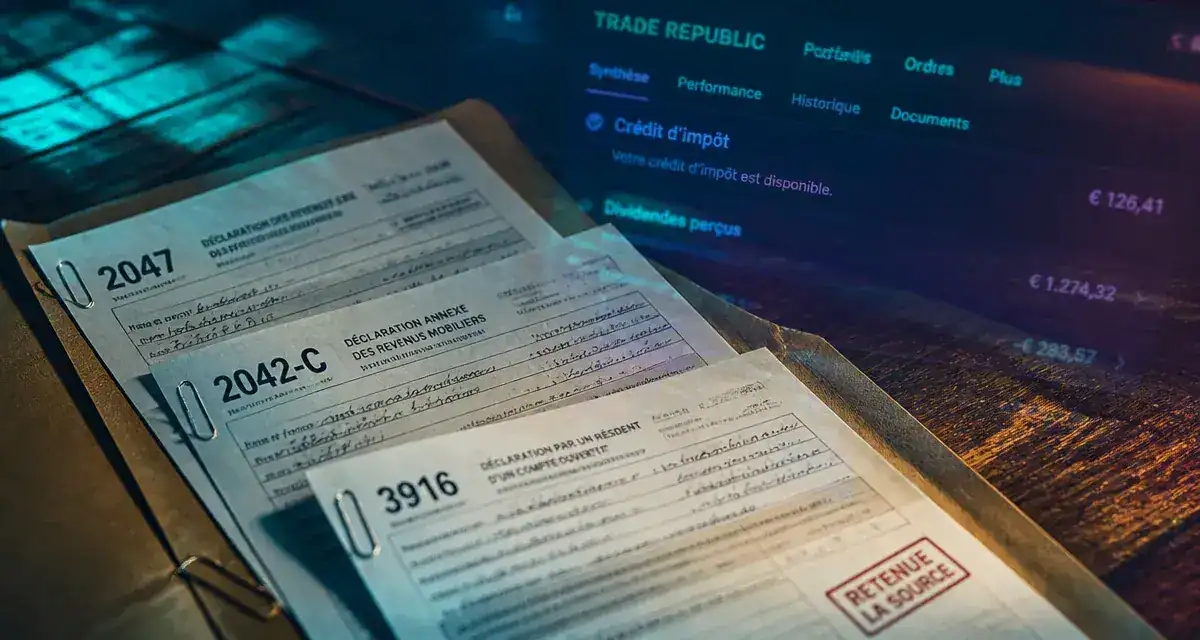

Les formulaires indispensables pour régulariser votre situation

La déclaration des revenus de capitaux mobiliers perçus à l’étranger nécessite plusieurs documents lors de votre campagne annuelle. Voici les trois formulaires clés pour votre compte Trade Republic :

Le formulaire 2047 est dédié aux revenus encaissés hors de France. Vous y reportez vos dividendes bruts et le montant de l’impôt déjà payé à l’étranger. Le formulaire 2042-C sert à reporter les totaux calculés sur la 2047, notamment pour bénéficier du crédit d’impôt via la case 2AB. Enfin, le formulaire 3916 est obligatoire si vous possédez encore un IBAN étranger commençant par DE. Il sert à déclarer l’existence de votre compte à l’étranger.

Bien que Trade Republic fournisse un IFU (Imprimé Fiscal Unique), ce document est une aide au remplissage et n’est pas toujours transmis automatiquement au fisc français. Vérifiez chaque ligne. Une erreur fréquente consiste à déclarer le montant net reçu au lieu du montant brut. L’administration fiscale exige le montant avant toute taxe pour calculer correctement votre dû.

Stratégies pour atténuer la pression fiscale sur vos dividendes

Plusieurs choix stratégiques influencent le montant final de votre imposition. Le passage d’un IBAN allemand à un IBAN français chez Trade Republic a simplifié les démarches, mais les règles de fond restent identiques pour les actions étrangères.

Le choix entre Flat Tax et Barème Progressif

Par défaut, vos gains subissent le PFU de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Si vous êtes peu ou pas imposable, optez pour le barème progressif de l’impôt sur le revenu via la case 2OP. Ce choix permet un abattement de 40 % sur les dividendes éligibles et rend une partie de la CSG déductible à hauteur de 6,8 %. Pour un investisseur situé dans la tranche marginale à 11 %, cette option est souvent plus rentable que la Flat Tax.

L’impact des conventions fiscales internationales

Chaque pays applique ses propres règles. Avec les États-Unis, la convention fiscale ramène la retenue à la source à 15 % si vous avez correctement rempli les informations de résidence fiscale. Voici un récapitulatif des taux de retenue courants avant application du crédit d’impôt :

| Pays d’origine | Taux de retenue standard | Taux avec convention | Crédit d’impôt en France |

|---|---|---|---|

| États-Unis | 30 % | 15 % | Oui (15 %) |

| Allemagne | 26,375 % | 15 % | Oui (limité à 15 %) |

| Pays-Bas | 15 % | 15 % | Oui |

| France | 0 % | N/A | N/A |

Si un pays prélève plus que ce que prévoit la convention, comme l’Allemagne, la France n’accorde un crédit d’impôt que dans la limite du taux conventionnel, généralement 15 %. Le surplus doit être réclamé auprès de l’administration fiscale du pays d’origine, une démarche souvent complexe pour un particulier.

CTO vs PEA : Quelle enveloppe privilégier chez Trade Republic ?

Trade Republic propose principalement un Compte-Titres Ordinaire (CTO). Sur ce support, la problématique de la double imposition est fréquente. Chaque versement de dividende déclenche l’imposition l’année suivante. L’avantage réside dans la liberté de choix des titres, mais la « friction fiscale » réduit l’effet des intérêts composés.

Le Plan d’Épargne en Actions (PEA), disponible chez certains courtiers, impose des contraintes géographiques sur les titres européens. Sur un PEA, la fiscalité est gelée tant que vous ne sortez pas de fonds. Cependant, les dividendes de sociétés étrangères peuvent subir une retenue à la source non récupérable sous forme de crédit d’impôt, car le PEA est une enveloppe exonérée d’impôt sur le revenu français après 5 ans.

Pour un investisseur axé sur le rendement, le CTO Trade Republic reste pertinent pour accéder au marché américain, à condition de maîtriser le mécanisme du crédit d’impôt pour éviter que 15 % ou 30 % de vos revenus ne s’évaporent.

Les erreurs classiques à éviter lors de votre déclaration

L’omission de la déclaration du compte étranger via le formulaire 3916 est l’erreur la plus lourde. Si votre IBAN commence par « DE », signalez-le, même si le solde est nul. Les amendes peuvent être significatives par compte non déclaré.

Une confusion fréquente concerne les intérêts versés par Trade Republic sur les liquidités non investies. Ces intérêts sont imposables comme des revenus de capitaux mobiliers classiques. Contrairement aux dividendes d’actions, ils ne bénéficient pas de l’abattement de 40 % en cas d’option pour le barème progressif. Ils doivent être déclarés dans la case 2TR du formulaire 2042.

Enfin, le montant à reporter dans la case « Crédit d’impôt sur valeurs étrangères » doit correspondre à ce qui est réellement imputable selon la convention fiscale, et non forcément au montant prélevé si le taux étranger dépasse le taux conventionnel. Prenez le temps de relire votre rapport fiscal annuel Trade Republic : il détaille ligne par ligne les cases correspondantes de votre déclaration française.

- LDDS, LEP, assurance-vie, PEA : quelle alternative au Livret A selon votre objectif ? - 8 août 2026

- 100 millions d’euros ou 1 milliard de dollars ? Bernard Bensaid fortune, groupe AVEC et affaires judiciaires - 8 août 2026

- Bpifrance business plan : l’outil gratuit pour structurer, chiffrer et convaincre - 7 août 2026

Articles qui pourraient vous intéresser :

1 million de vues sur YouTube : pourquoi vos revenus varient de 800 € à 12 000 € selon votre niche

1 million de vues sur YouTube : pourquoi vos revenus varient de 800 € à 12 000 € selon votre niche

Quel statut pour un freelance ? 4 critères pour choisir entre micro-entreprise, société et portage

Quel statut pour un freelance ? 4 critères pour choisir entre micro-entreprise, société et portage

VeraCash : la carte adossée à l’or est-elle une alternative fiable aux banques ?

VeraCash : la carte adossée à l’or est-elle une alternative fiable aux banques ?

Cours Crypto All Stars : analyse de la hausse de 45 % et perspectives du token STARS

Cours Crypto All Stars : analyse de la hausse de 45 % et perspectives du token STARS