Flat tax assurance vie : 30 % ou barème progressif, comment optimiser vos rachats ?

L’assurance vie reste le placement privilégié des épargnants français. Pourtant, sa fiscalité a évolué avec l’instauration du Prélèvement Forfaitaire Unique (PFU), ou flat tax, le 1er janvier 2018. Comprendre le fonctionnement de ce prélèvement de 30 % est indispensable pour maîtriser vos rachats et éviter une imposition inutile sur vos intérêts.

Qu’est-ce que la flat tax et comment impacte-t-elle vos contrats ?

La flat tax est un taux d’imposition unique appliqué aux revenus du capital. Elle remplace les anciens prélèvements forfaitaires libératoires (PFL) et le barème progressif de l’impôt sur le revenu par un taux fixe, lisible dès la souscription.

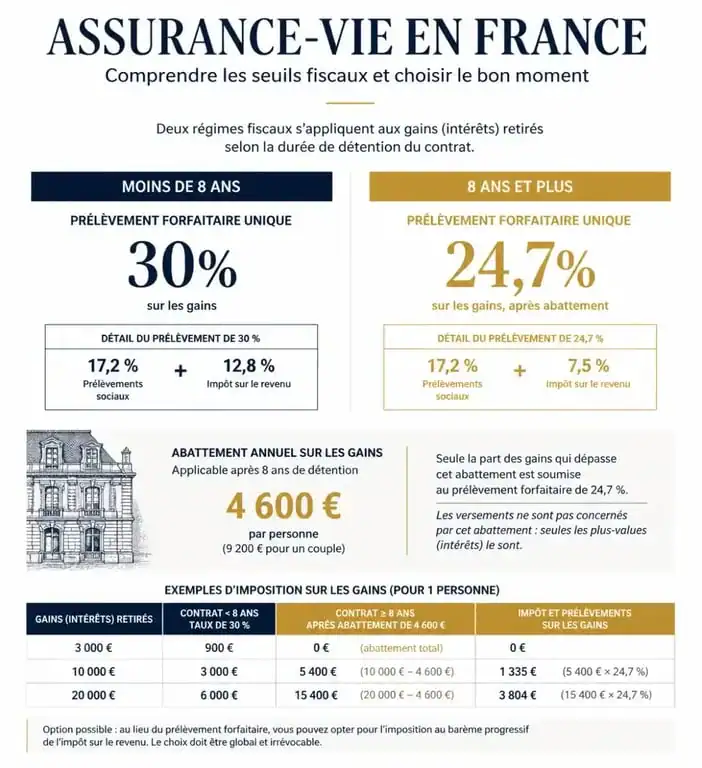

La composition du taux de 30 %

La flat tax n’est pas un impôt unique, mais le cumul de deux prélèvements distincts appliqués par l’assureur lors d’un rachat :

- L’impôt sur le revenu (IR) : 12,8 %.

- Les prélèvements sociaux : 17,2 % (incluant la CSG et la CRDS).

Cette fiscalité ne porte jamais sur le capital versé, mais exclusivement sur la part de gains (intérêts et plus-values) incluse dans votre rachat.

Le point de bascule du 27 septembre 2017

La flat tax ne s’applique pas rétroactivement. La date du 27 septembre 2017 est le pivot fiscal. Les primes versées avant cette date restent soumises à l’ancien système, souvent plus avantageux après huit ans. Pour tout versement effectué après cette date, la flat tax devient la règle par défaut, avec des nuances selon l’ancienneté du contrat et le montant de votre épargne.

La fiscalité selon l’ancienneté : le seuil des 8 ans

L’assurance vie conserve des avantages fiscaux pour récompenser la durée de détention. Si la flat tax de 30 % s’applique durant les huit premières années, la situation évolue après ce délai.

Moins de 8 ans : l’application du PFU

Pour les contrats de moins de 8 ans (pour les primes versées après septembre 2017), le calcul est simple : 30 % sur les gains. Ce taux remplace les anciennes tranches qui pouvaient atteindre 35 % hors prélèvements sociaux.

Plus de 8 ans : abattement et taux réduit à 7,5 %

Passé le cap des 8 ans, vous bénéficiez d’un abattement annuel sur les gains de :

- 4 600 € pour une personne seule.

- 9 200 € pour un couple soumis à une imposition commune.

Au-delà de cet abattement, la part IR de la flat tax descend à 7,5 % au lieu de 12,8 %. Ce taux réduit est toutefois plafonné à 150 000 € de versements par assuré. Au-delà de ce montant, les gains issus des versements excédentaires sont taxés au taux normal de 12,8 %.

| Ancienneté du rachat | Primes < 150 000 € | Primes > 150 000 € |

|---|---|---|

| Moins de 8 ans | 30 % (12,8 % + 17,2 %) | 30 % (12,8 % + 17,2 %) |

| Plus de 8 ans | 24,7 % (7,5 % + 17,2 %) * | 30 % sur l’excédent * |

* Après application de l’abattement annuel de 4 600 € ou 9 200 €.

Optimisation : faut-il choisir la flat tax ou le barème progressif ?

La flat tax est l’option par défaut, mais elle n’est pas toujours la plus rentable. Lors de votre déclaration de revenus, vous pouvez opter pour l’imposition au barème progressif de l’impôt sur le revenu.

Cette option est particulièrement pertinente pour les ménages non imposables ou situés dans la tranche marginale d’imposition (TMI) à 11 %. Payer 0 % ou 11 % d’impôt est alors plus avantageux que les 12,8 % forfaitaires. Attention : cette option est globale. Si vous l’activez, elle s’applique à l’ensemble de vos revenus financiers de l’année (dividendes, intérêts de livrets).

Le cas des contrats ouverts avant 2017

Pour les contrats anciens, la gestion demande une approche compartimentée. Les gains issus des primes versées avant le 27 septembre 2017 conservent le bénéfice du Prélèvement Forfaitaire Libératoire (PFL). Pour un contrat de plus de 8 ans, ce taux est de 7,5 %. Il est souvent judicieux de prioriser les rachats sur ces anciens compartiments pour optimiser la fiscalité, tout en surveillant le plafond des 150 000 € pour les versements récents.

Stratégies pour limiter l’impact de la flat tax

Anticiper vos rachats permet de réduire la pression fiscale en exploitant les seuils et abattements légaux.

Le lissage des rachats

Plutôt que d’effectuer un rachat massif qui dépasserait largement l’abattement annuel, programmez des rachats partiels sur plusieurs années. En restant sous le seuil de 4 600 € ou 9 200 €, vous ne payez que les prélèvements sociaux de 17,2 %, l’impôt sur le revenu étant neutralisé. Cette méthode génère un complément de revenu quasiment défiscalisé à la retraite.

La gestion du plafond des 150 000 €

Si vous approchez du seuil des 150 000 € de versements, soyez vigilant sur l’affectation de vos nouveaux capitaux. L’administration fiscale agrège l’ensemble de vos contrats pour le calcul de ce plafond. Conservez une trace précise de vos versements effectués après la réforme pour vérifier l’application correcte du taux de 7,5 % par votre assureur ou le fisc.

L’avance : une alternative au rachat

Si vous avez besoin de liquidités mais que votre contrat a moins de 8 ans, l’avance est une solution pertinente. Ce prêt consenti par l’assureur n’est pas considéré comme un revenu et n’est donc pas soumis à la flat tax. Vous payez des intérêts à l’assureur, mais cela reste souvent moins coûteux qu’une imposition de 30 % sur des gains n’ayant pas atteint l’ancienneté fiscale requise.

Conclusion sur la fiscalité moderne de l’assurance vie

La flat tax a simplifié la lecture fiscale pour les nouveaux épargnants, tout en durcissant les conditions pour les portefeuilles dépassant 150 000 €. La règle d’or reste la patience : atteindre les 8 ans de détention permet de basculer dans un régime où l’abattement annuel devient votre levier principal. Comparez systématiquement votre TMI avec le taux forfaitaire de 12,8 % avant de valider votre déclaration de revenus pour réaliser des économies substantielles.

- PCA, BIA et risques prioritaires : sécuriser la continuité opérationnelle de votre entreprise - 9 août 2026

- 1 million de vues sur Snapchat : environ 1 000 euros, mais la vraie valeur dépend de l’audience - 9 août 2026

- Billetterie spectacle : tarifs, reversements et critères qui font vraiment la différence - 9 août 2026

Articles qui pourraient vous intéresser :

Coposting sur les réseaux sociaux : mode d’emploi complet pour en tirer parti

Coposting sur les réseaux sociaux : mode d’emploi complet pour en tirer parti

Vendre son entreprise : 12 mois de préparation pour sécuriser la transmission et maximiser votre prix de vente

Vendre son entreprise : 12 mois de préparation pour sécuriser la transmission et maximiser votre prix de vente

Instagram et Meta : les dessous d’un rachat à 1 milliard de dollars

Instagram et Meta : les dessous d’un rachat à 1 milliard de dollars

Gestion des parties prenantes : cartographie, enjeux et méthodes pour un dialogue constructif

Gestion des parties prenantes : cartographie, enjeux et méthodes pour un dialogue constructif