Investir 10 000 euros : 3 stratégies pour faire fructifier votre capital sans risque excessif

Disposer de 10 000 euros d’épargne permet de sortir de la simple réserve de précaution pour entrer dans l’investissement actif. Face à l’inflation, la question est de savoir comment répartir ce capital pour générer un rendement réel sans s’exposer à un risque inconsidéré.

L’audit préalable : les bases de votre stratégie d’investissement

Avant de choisir un support, vérifiez que ces 10 000 euros sont bien disponibles pour l’investissement. Placer de l’argent implique d’accepter une part de risque ou d’indisponibilité en échange d’une performance. Vos arrières doivent être assurés.

Le matelas de sécurité : la priorité avant tout

Ne placez jamais votre épargne totale en Bourse ou dans l’immobilier. Avant de chercher le meilleur rendement, assurez-vous de posséder une épargne de précaution disponible sur un Livret A ou un LDDS. Ce matelas doit couvrir trois à six mois de dépenses courantes. Si ce n’est pas le cas, utilisez une partie de vos 10 000 euros pour consolider cette base. L’investissement commence seulement au-delà de cette réserve nécessaire pour faire face aux imprévus comme une panne ou une perte d’emploi.

Définir son horizon de placement et sa tolérance au risque

L’investissement dépend du temps. Si vous avez besoin de cet argent dans deux ans pour un apport immobilier, votre stratégie diffère de celle d’un épargnant préparant sa retraite dans vingt ans. Plus votre horizon de placement est lointain, plus vous pouvez intégrer des actifs volatils comme les actions, car le temps lisse les fluctuations des marchés. Évaluez également votre tolérance psychologique à la baisse : seriez-vous capable de voir votre capital passer temporairement de 10 000 à 8 000 euros sans céder à la panique ? Cette lucidité évite les décisions émotionnelles qui nuisent à la performance.

Les supports à privilégier pour une enveloppe de 10 000 euros

Avec 10 000 euros, l’objectif est d’accéder à des enveloppes fiscales avantageuses tout en diversifiant les actifs. Voici les outils adaptés pour cette tranche d’investissement.

L’Assurance-vie et le PEA : les deux piliers fiscaux

L’assurance-vie permet d’investir sur des fonds en euros pour la sécurité et sur des unités de compte pour chercher du rendement. Son avantage réside dans sa fiscalité dégressive après huit ans et sa souplesse en matière de transmission. Le Plan d’Épargne en Actions (PEA) est l’enveloppe dédiée aux marchés européens. Après cinq ans de détention, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restent dus. Ouvrir un PEA avec 10 000 euros permet de prendre date fiscalement tout en bénéficiant de la croissance des entreprises.

Les ETF : la diversification accessible à moindre coût

Acheter des actions individuelles peut être coûteux en frais de courtage. Les ETF, ou trackers, sont des fonds qui répliquent la performance d’un indice comme le CAC 40 ou le MSCI World. En achetant une part d’un ETF Monde, vous investissez dans des centaines d’entreprises à travers le globe. C’est une solution de gestion passive efficace, avec des frais de gestion souvent nettement inférieurs à ceux des fonds classiques proposés par les banques de réseau.

Le crowdfunding immobilier et les SCPI

L’immobilier papier permet de s’exposer à la pierre sans les contraintes de la gestion locative. Le crowdfunding immobilier consiste à prêter de l’argent à des promoteurs pour des projets de 12 à 36 mois avec des rendements cibles compris entre 8 % et 10 %, en contrepartie d’un risque de perte en capital. Les SCPI permettent d’acheter des parts d’un parc immobilier professionnel comme des bureaux ou des commerces pour percevoir des loyers réguliers. Avec 10 000 euros, vous pouvez constituer un portefeuille de parts significatif.

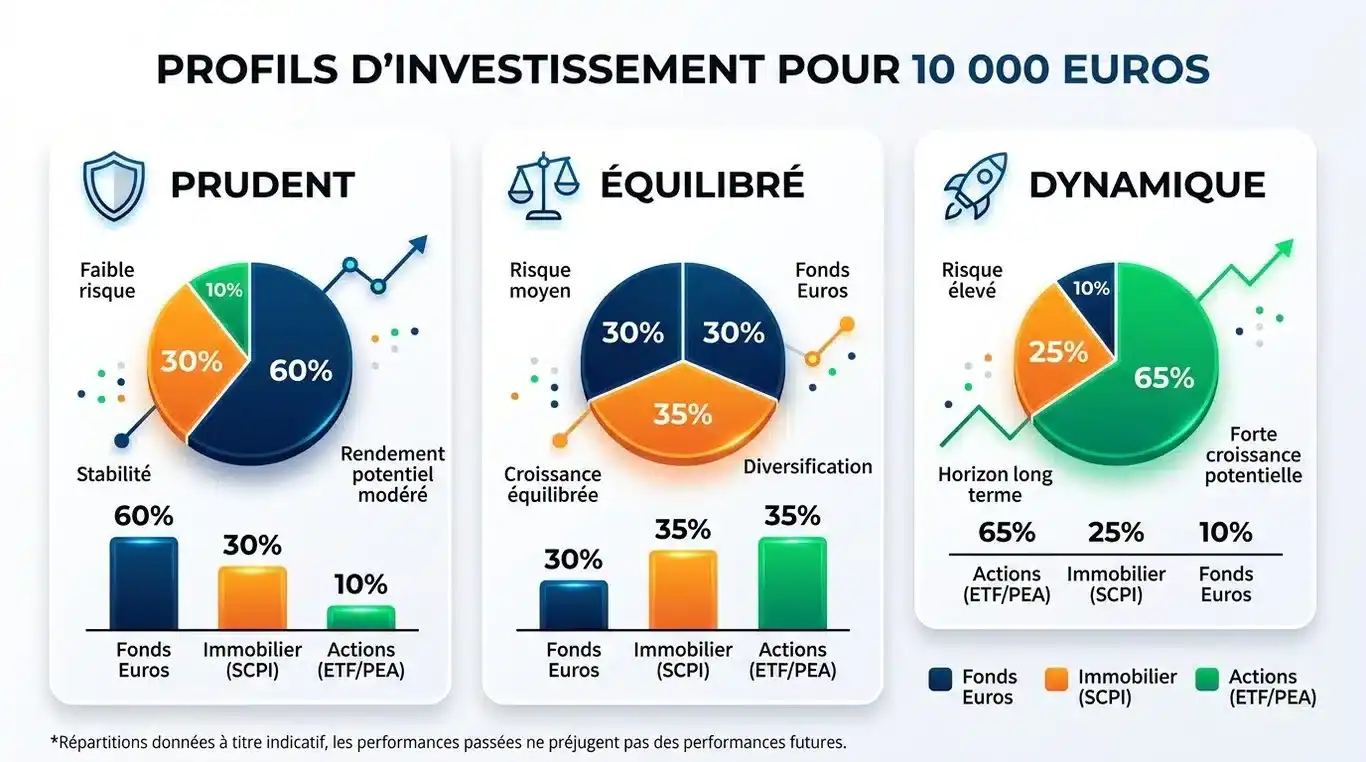

Trois stratégies de répartition selon votre profil

La répartition d’actifs détermine la performance à long terme de votre portefeuille. Voici comment ventiler vos 10 000 euros selon votre tempérament.

| Type de placement | Profil Prudent | Profil Équilibré | Profil Dynamique |

|---|---|---|---|

| Fonds Euros / Livrets | 70 % (7 000 €) | 40 % (4 000 €) | 10 % (1 000 €) |

| Actions (ETF / PEA) | 20 % (2 000 €) | 40 % (4 000 €) | 70 % (7 000 €) |

| Immobilier (SCPI / Crowdfunding) | 10 % (1 000 €) | 20 % (2 000 €) | 20 % (2 000 €) |

Le profil Prudent : protéger avant tout

L’investisseur prudent cherche à battre l’inflation sans risquer d’entamer son capital initial. La majorité des 10 000 euros est placée sur des supports sécurisés. Les 70 % en fonds euros ou livrets réglementés assurent la liquidité et la protection. Les 30 % restants apportent une poche de croissance via des obligations ou un ETF diversifié. C’est une stratégie adaptée pour un projet à court ou moyen terme de 3 à 5 ans.

Le profil Équilibré : le compromis entre risque et rendement

C’est un choix rationnel pour 10 000 euros. En répartissant le capital entre sécurité et performance, on accepte une volatilité modérée pour espérer un rendement annuel supérieur. La force de cette stratégie réside dans la décorrélation des supports : quand la Bourse baisse, la part immobilière ou le fonds euros stabilise l’ensemble, évitant ainsi les sorties de route émotionnelles.

Le profil Dynamique : viser la croissance maximale

Ce profil s’adresse à ceux qui n’ont pas besoin de cet argent avant dix ans. L’accent est mis sur les actions, qui offrent historiquement la meilleure performance sur le long terme. Avec 70 % en actions via un PEA et 20 % en immobilier de rendement, l’objectif est de profiter des intérêts composés. Les 10 % de poche sécurisée servent de réserve pour saisir des opportunités en cas de baisse des marchés.

Optimiser la gestion et éviter les erreurs classiques

La manière dont vous gérez ce capital dans le temps fait toute la différence.

L’importance du rééquilibrage annuel

Au fil du temps, la répartition initiale de votre portefeuille dévie. Si les marchés boursiers progressent, votre poche actions peut passer de 50 % à 60 % de votre capital total. Vous vous retrouvez alors plus exposé au risque que prévu. Une fois par an, rééquilibrez votre portefeuille en vendant une partie des actifs ayant progressé pour racheter ceux ayant moins performé. Cette discipline force à vendre haut et acheter bas, tout en maintenant votre niveau de risque cible.

Frais et fiscalité : les freins au rendement

Sur 10 000 euros, chaque point de frais compte. Une différence de 1 % de frais de gestion par an représente des milliers d’euros de manque à gagner sur vingt ans. Privilégiez les courtiers en ligne et les contrats d’assurance-vie sans frais d’entrée. Optimisez votre fiscalité en utilisant les enveloppes comme le PEA ou l’assurance-vie plutôt que d’investir via un compte-titres ordinaire. L’impôt est un coût à minimiser légalement.

Ne pas céder aux gains rapides

L’erreur fréquente avec 10 000 euros est de vouloir faire un coup rapide. Que ce soit via les cryptomonnaies volatiles, le trading d’options ou des promesses de rendements miraculeux, le risque de perte totale est réel. La construction d’un patrimoine est un marathon. La régularité des versements et la patience sont vos meilleurs alliés. En diversifiant vos supports et en respectant votre horizon de temps, vous transformez une somme d’argent en un outil de liberté financière.

Articles qui pourraient vous intéresser :

Plafond livret a lcl : montant, règles et alternatives pour épargner plus

Plafond livret a lcl : montant, règles et alternatives pour épargner plus

La banque postale bourse : offres, frais, avis et stratégie pour bien investir

La banque postale bourse : offres, frais, avis et stratégie pour bien investir

Pea le moins cher : comparer les offres sans sacrifier la performance

Pea le moins cher : comparer les offres sans sacrifier la performance

Gestion de fonds : les 4 étapes du cycle de vie, de la levée au désinvestissement

Gestion de fonds : les 4 étapes du cycle de vie, de la levée au désinvestissement