Anticiper votre avenir financier demande une approche mathématique rigoureuse. Réaliser une simulation d’épargne transforme un projet flou en une stratégie patrimoniale concrète. Que vous prépariez l’achat d’une résidence, le financement des études de vos enfants ou votre retraite, projeter vos capacités de placement valide la faisabilité de vos ambitions.

Comprendre le fonctionnement d’une simulation d’épargne

Une simulation ne se limite pas à additionner vos versements futurs. Elle repose sur des variables interdépendantes qui dessinent la trajectoire de votre patrimoine. Maîtrisez les composants de base pour obtenir un résultat réaliste et exploitable.

Capital initial et versements : le moteur de votre projet

Le capital initial est la somme déposée à l’ouverture. C’est le socle de calcul des premiers intérêts. La régularité des versements périodiques agit comme un carburant pour votre épargne. Simulez différents montants pour identifier l’équilibre entre votre confort de vie actuel et la rapidité d’atteinte de votre objectif financier.

La puissance des intérêts composés

Les intérêts composés sont réintégrés chaque année au capital pour produire de nouveaux intérêts. Sur 10, 20 ou 30 ans, cet effet génère une croissance exponentielle. Plus vous commencez tôt, plus la part des intérêts dépasse le total de vos versements réels dans votre capital final.

Les paramètres qui influencent votre capital final

Projeter son épargne demande du réalisme. Les chiffres affichés dépendent d’hypothèses de rendement et de facteurs externes qui modifient la valeur réelle de votre argent au fil du temps.

Rendement net et fiscalité

Ne vous basez pas uniquement sur le rendement brut. La fiscalité, comme les prélèvements sociaux ou la Flat Tax, réduit la performance. Un livret réglementé affiche un taux net, tandis qu’une assurance-vie présente souvent des taux bruts. Ajustez votre simulation selon la fiscalité réelle de chaque support pour connaître votre gain après impôts.

L’inflation réduit le pouvoir d’achat de votre capital futur. Si votre simulateur annonce 100 000 euros dans vingt ans, cette somme aura moins de valeur réelle qu’aujourd’hui. Soustrayez un taux d’inflation estimé, par exemple 2 %, au rendement espéré. Vous visualiserez ainsi votre capital en euros constants, pour une image fidèle de votre futur pouvoir d’achat.

L’impact de la durée sur l’effort d’épargne

La durée est votre levier principal. Allonger l’horizon d’investissement réduit l’effort mensuel nécessaire. Une simulation compare deux scénarios : épargner beaucoup sur une courte période ou modérément sur le long terme. La seconde option est souvent plus efficace grâce à la capitalisation des intérêts sur la durée.

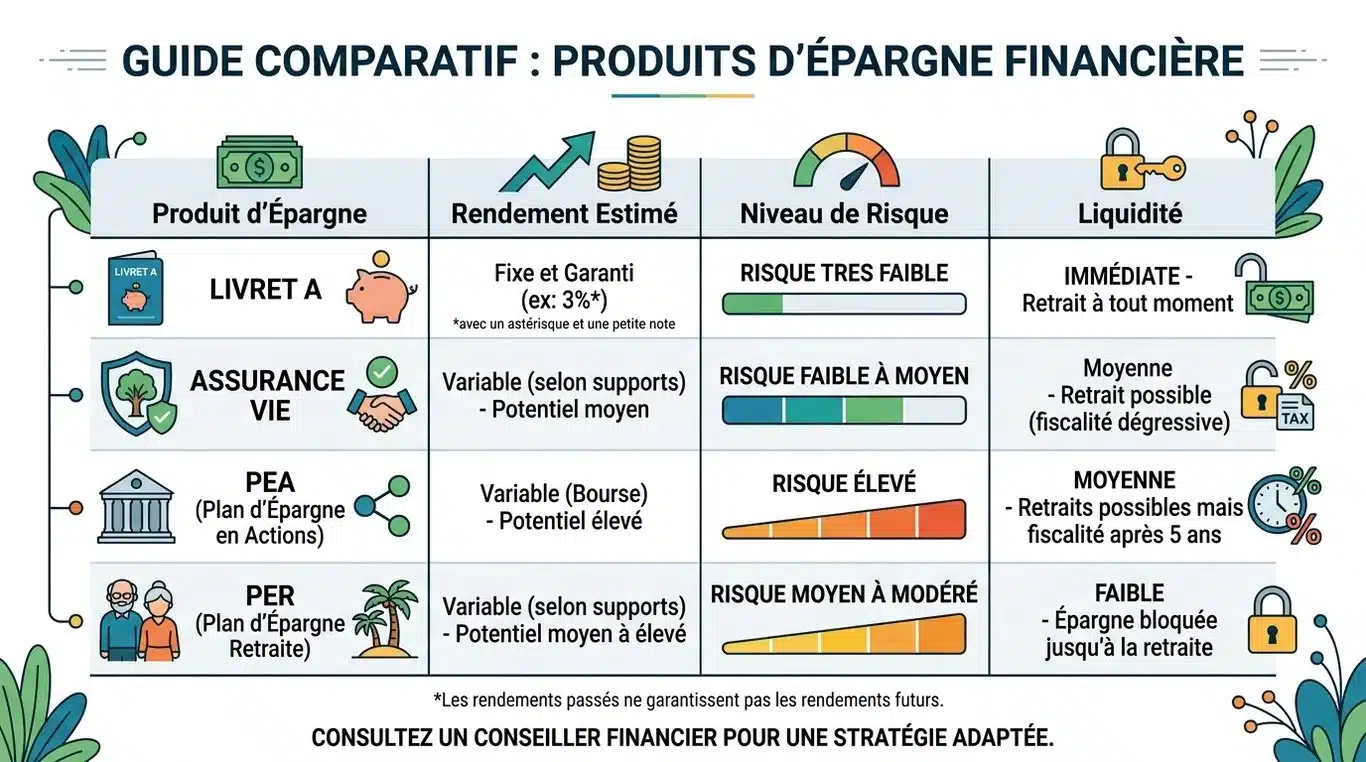

Comparatif des supports d’épargne

Le choix du produit définit le taux de rendement à saisir dans votre simulateur. Chaque support présente un niveau de risque, de disponibilité et de performance historique différent.

| Produit d’épargne | Rendement cible (estimatif) | Niveau de risque | Disponibilité |

|---|---|---|---|

| Livret A / LDDS | 3,00 % (fixé par l’État) | Nul | Immédiate |

| Assurance Vie (Fonds Euros) | 2,00 % à 3,50 % | Très faible | Quelques jours |

| PEA (Actions européennes) | 5,00 % à 8,00 % (long terme) | Élevé | 5 ans pour avantage fiscal |

| PER (Retraite) | 3,00 % à 6,00 % | Modéré à élevé | Bloqué jusqu’à la retraite |

Choisir le taux selon votre profil

Alignez le taux de rendement sur votre profil d’investisseur. Simuler 7 % avec une aversion totale au risque est illusoire. Si votre horizon dépasse 15 ans, tablez sur une performance supérieure en intégrant des unités de compte. Réalisez trois simulations : pessimiste, équilibrée et optimiste, pour définir une fourchette de capital probable.

Optimiser votre stratégie après la simulation

La simulation est un outil de pilotage pour prendre des décisions éclairées sur la répartition de vos actifs. Elle ne constitue pas une fin en soi, mais une aide à la décision.

Ajuster la durée pour réduire l’effort

Si l’effort mensuel requis est trop élevé, augmentez la durée de la phase d’épargne ou revoyez votre objectif. Décaler un projet de deux ans divise parfois par 1,5 la somme à mettre de côté. Testez ces ajustements pour trouver l’équilibre financier idéal.

La diversification pour sécuriser le rendement

La diversification est votre meilleure alliée. Ne placez pas tous vos œufs dans le même panier. Combinez des supports sécurisés pour votre épargne de précaution et des supports dynamiques pour vos projets. Une simulation globale de votre patrimoine montre comment la performance de l’un compense la stagnation de l’autre.

La simulation d’épargne est un exercice vivant. Les taux, votre situation et la fiscalité évoluent. Mettez à jour vos calculs chaque année. Cet ajustement permet de vérifier votre trajectoire ou d’augmenter vos versements si le rendement baisse. En simulant vos placements, vous pilotez votre avenir avec précision, transformant chaque versement en un pas vers vos objectifs.